Page 189 - Danh_bai_pho_wall

P. 189

First Essex. Các khoản cho vay kinh doanh bất động sản của công ty chiếm tới 21% danh

mục cho vay tín dụng, trong khi đó tại First Essex khoản này chỉ chiếm 13%. Lawrence thực

hiện cho vay thương mại nhiều hơn (trị giá khoảng 55 triệu đô-la), và có số vốn ban đầu (27

triệu đô-la) ít hơn First Essex. Do đó, rủi ro trong trường hợp này là rất cao. Nếu như một

nửa trong số các khoản cho vay thương mại của Lawrence bị xấu đi thì nó sẽ phá sản.

Đ}y chính l{ c|ch thức để bạn đ|nh gi| một cổ phiếu tiết kiệm và cho vay mang tính thử

nghiệm: tìm hiểu thực chất vấn đề vốn cổ phần và so sánh mức vốn đó với các khoản cho

vay tồn đọng.

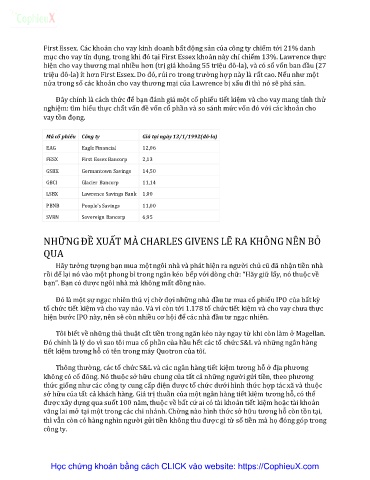

Mã cổ phiếu Công ty Giá tại ngày 13/1/1992(đô-la)

EAG Eagle Financial 12,06

FESX First Essex Bancorp 2,13

GSBK Germantown Savings 14,50

GBCI Glacier Bancorp 11,14

LSBX Lawrence Savings Bank 1,00

PBNB People’s Savings 11,00

SVRN Sovereign Bancorp 6,95

NHỮNG ĐỀ XUẤT MÀ CHARLES GIVENS LẼ RA KHÔNG NÊN BỎ

QUA

H~y tưởng tượng bạn mua một ngôi nhà và phát hiện ra người chủ cũ đ~ nhận tiền nhà

rồi để lại nó vào một phong bì trong ngăn kéo bếp với dòng chữ: “H~y giữ lấy, nó thuộc về

bạn”. Bạn có được ngôi nhà mà không mất đồng nào.

Đó l{ một sự ngạc nhiên thú vị chờ đợi những nh{ đầu tư mua cổ phiếu IPO của bất kỳ

tổ chức tiết kiệm và cho vay nào. Và vì còn tới 1.178 tổ chức tiết kiệm v{ cho vay chưa thực

hiện bước IPO này, nên sẽ còn nhiều cơ hội để c|c nh{ đầu tư ngạc nhiên.

Tôi biết về những thủ thuật cất tiền trong ngăn kéo n{y ngay từ khi còn làm ở Magellan.

Đó chính l{ lý do vì sao tôi mua cổ phần của hầu hết các tổ chức S&L và những ngân hàng

tiết kiệm tương hỗ có tên trong máy Quotron của tôi.

Thông thường, các tổ chức S&L và các ngân hàng tiết kiệm tương hỗ ở địa phương

không có cổ đông. Nó thuộc sở hữu chung của tất cả những người gửi tiền, theo phương

thức giống như c|c công ty cung cấp điện được tổ chức dưới hình thức hợp tác xã và thuộc

sở hữu của tất cả khách hàng. Giá trị thuần của một ngân hàng tiết kiệm tương hỗ, có thể

được xây dựng qua suốt 100 năm, thuộc về bất cứ ai có tài khoản tiết kiệm hoặc tài khoản

vãng lai mở tại một trong các chi nhánh. Chừng nào hình thức sở hữu tương hỗ còn tồn tại,

thì vẫn còn có h{ng nghìn người gửi tiền không thu được gì từ số tiền mà họ đóng góp trong

công ty.

Học chứng khoán bằng cách CLICK vào website: https://CophieuX.com