Page 53 - Danh_bai_pho_wall

P. 53

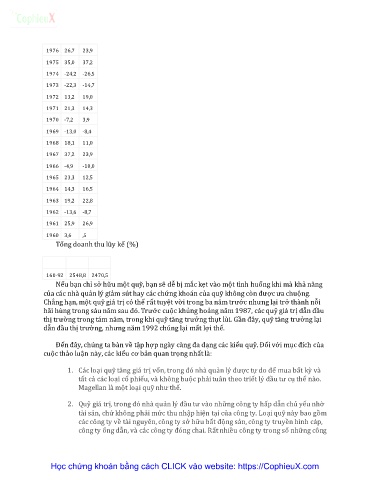

1976 26,7 23,9

1975 35,0 37,2

1974 -24,2 -26,5

1973 -22,3 -14,7

1972 13,2 19,0

1971 21,3 14,3

1970 -7,2 3,9

1969 -13,0 -8,4

1968 18,1 11,0

1967 37,2 23,9

1966 -4,9 -10,0

1965 23,3 12,5

1964 14,3 16,5

1963 19,2 22,8

1962 -13,6 -8,7

1961 25,9 26,9

1960 3,6 ,5

Tổng doanh thu lũy kế (%)

160-92 2548,8 2470,5

Nếu bạn chỉ sở hữu một quỹ, bạn sẽ dễ bị mắc kẹt vào một tình huống khi mà khả năng

của các nhà quản lý giảm sút hay các chứng khoán của quỹ không còn được ưa chuộng.

Chẳng hạn, một quỹ giá trị có thể rất tuyệt vời trong ba năm trước nhưng lại trở thành nỗi

h~i hùng trong s|u năm sau đó. Trước cuộc khủng hoảng năm 1987, c|c quỹ giá trị dẫn đầu

thị trường trong t|m năm, trong khi quỹ tăng trưởng thụt lùi. Gần đ}y, quỹ tăng trưởng lại

dẫn đầu thị trường, nhưng năm 1992 chúng lại mất lợi thế.

Đến đ}y, chúng ta b{n về tập hợp ng{y c{ng đa dạng các kiểu quỹ. Đối với mục đích của

cuộc thảo luận này, các kiểu cơ bản quan trọng nhất là:

1. Các loại quỹ tăng gi| trị vốn, trong đó nh{ quản lý được tự do để mua bất kỳ và

tất cả các loại cổ phiếu, và không buộc phải tuân theo triết lý đầu tư cụ thể nào.

Magellan là một loại quỹ như thế.

2. Quỹ giá trị, trong đó nh{ quản lý đầu tư v{o những công ty hấp dẫn chủ yếu nhờ

tài sản, chứ không phải mức thu nhập hiện tại của công ty. Loại quỹ này bao gồm

các công ty về tài nguyên, công ty sở hữu bất động sản, công ty truyền hình cáp,

công ty ống dẫn, v{ c|c công ty đóng chai. Rất nhiều công ty trong số những công

Học chứng khoán bằng cách CLICK vào website: https://CophieuX.com