Page 216 - Danh_bai_pho_wall

P. 216

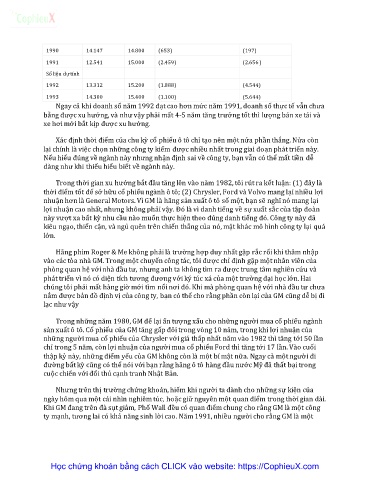

1990 14.147 14.800 (653) (197)

1991 12.541 15.000 (2.459) (2.656 )

Số liệu dự tính

1992 13.312 15.200 (1.888) (4.544)

1993 14.300 15.400 (1.100) (5.644)

Ngay cả khi doanh số năm 1992 đạt cao hơn mức năm 1991, doanh số thực tế vẫn chưa

bằng được xu hướng, v{ như vậy phải mất 4-5 năm tăng trưởng tốt thì lượng bán xe tải và

xe hơi mới bắt kịp được xu hướng.

X|c định thời điểm của chu kỳ cổ phiếu ô tô chỉ tạo nên một nửa phần thắng. Nửa còn

lại chính là việc chọn những công ty kiếm được nhiều nhất trong giai đoạn phát triển này.

Nếu hiểu đúng về ng{nh n{y nhưng nhận định sai về công ty, bạn vẫn có thể mất tiền dễ

d{ng như khi thiếu hiểu biết về ngành này.

Trong thời gian xu hướng bắt đầu tăng lên v{o năm 1982, tôi rút ra kết luận: (1) đ}y l{

thời điểm tốt để sở hữu cổ phiếu ngành ô tô; (2) Chrysler, Ford và Volvo mang lại nhiều lợi

nhuận hơn l{ General Motors. Vì GM là hãng sản xuất ô tô số một, bạn sẽ nghĩ nó mang lại

lợi nhuận cao nhất, nhưng không phải vậy. Đó l{ vì danh tiếng về sự xuất sắc của tập đo{n

n{y vượt xa bất kỳ nhu cầu nào muốn thực hiện theo đúng danh tiếng đó. Công ty n{y đ~

kiêu ngạo, thiển cận, và ngủ quên trên chiến thắng của nó, mặt khác mô hình công ty lại quá

lớn.

Hãng phim Roger & Me không phải l{ trường hợp duy nhất gặp rắc rối khi thâm nhập

vào các tòa nhà GM. Trong một chuyến công t|c, tôi được chỉ định gặp một nhân viên của

phòng quan hệ với nh{ đầu tư, nhưng anh ta không tìm ra được trung tâm nghiên cứu và

phát triển vì nó có diện tích tương đương với ký túc xá của một trường đại học lớn. Hai

chúng tôi phải mất hàng giờ mới tìm nổi nơi đó. Khi m{ phòng quan hệ với nh{ đầu tư chưa

nắm được bản đồ định vị của công ty, bạn có thể cho rằng phần còn lại của GM cũng dễ bị đi

lạc như vậy

Trong những năm 1980, GM để lại ấn tượng xấu cho những người mua cổ phiếu ngành

sản xuất ô tô. Cổ phiếu của GM tăng gấp đôi trong vòng 10 năm, trong khi lợi nhuận của

những người mua cổ phiếu của Chrysler với giá thấp nhất năm v{o 1982 thì tăng tới 50 lần

chỉ trong 5 năm, còn lợi nhuận của người mua cổ phiếu Ford thì tăng tới 17 lần. Vào cuối

thập kỷ này, những điểm yếu của GM không còn là một bí mật nữa. Ngay cả một người đi

đường bất kỳ cũng có thể nói với bạn rằng h~ng ô tô h{ng đầu nước Mỹ đ~ thất bại trong

cuộc chiến với đối thủ cạnh tranh Nhật Bản.

Nhưng trên thị trường chứng khoán, hiếm khi người ta dành cho những sự kiện của

ngày hôm qua một cái nhìn nghiêm túc, hoặc giữ nguyên một quan điểm trong thời gian dài.

Khi GM đang trên đ{ sụt giảm, Phố Wall đều có quan điểm chung cho rằng GM là một công

ty mạnh, tương lai có khả năng sinh lời cao. Năm 1991, nhiều người cho rằng GM là một

Học chứng khoán bằng cách CLICK vào website: https://CophieuX.com